微信客服

微信客服 微信公眾號

微信公眾號3月8日消息 今日隆基股份跌停,股價創年內新低,較2月18日創出的歷史最高價125.68元已下跌逾28%。

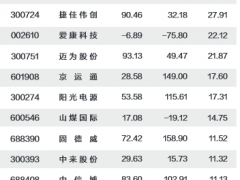

同時,光伏板塊持續走弱,中信博、陽光電源、通威股份、錦浪科技等跌超7%。

此前2月初,長江證券研報稱,2月2日隆基股份發布公告,公司同江蘇中能(保利協鑫)簽訂多晶硅料采購框架協議。根據協議,雙方2021年3月至2023年12月期間多晶硅料合作量不少于9.14萬噸,預估本合同總金額約73.28億元(不含稅)。本次框架協議不限定硅料種類,塊狀硅和顆粒硅均在框架范圍;近年來公司供應鏈前瞻性布局戰略明確,2019年下半年開始便陸續簽訂玻璃、邊框、硅料等長單,提前市場一年左右;當前公司硅片、電池、組件產能分別約85-90GW左右,33-35GW左右,45GW以上(含越南基地)。

綜上,長江證券繼續重點推薦隆基股份投資機會。預計2020-2022年公司分別實現歸母凈利潤84.6、117.5、152.3億元,EPS分別為2.24、3.12、4.04元,對應當前PE分別為49、35、27倍。

海通證券研報稱,根據公司半年報,20年上半年公司組件銷量6.58GW,同比增長106%;根據PVInfollink統計,20年隆基以超過20GW銷量站上組件出貨量第一的寶座;海通證券認為上述數據彰顯隆基20年在組件端全面發力,21年這一趨勢將有望延續,公司供應鏈管理能力在這一過程當中充分顯現。公司19年以來,發布多個重大采購合同公告,包括與福萊特、彩虹新能源、南玻集團等公司簽訂光伏玻璃采購合同,與新疆大全、亞洲硅業、新特能源等公司簽訂多晶硅采購合同;海通證券認為上述合同一方面彰顯公司在產業鏈中的影響力,另一方面也體現了公司對自身供應鏈安全的重視,供應鏈有望成為公司組件業務增長的重要保障。

關于盈利預測與投資評級,海通證券認為公司是國內單晶產品龍頭,技術+成本+品牌優勢明顯,硅片龍頭地位穩固,組件持續發力,長期成長空間可期;預計公司2020-2022年凈利潤分別為84.10、120.15、145.96億元,對應EPS分別為2.23、3.19、3.87元;參考同行業可比估值,按照2021年35-40倍PE,對應合理價值區間111.65-127.60元,給予“優于大市”評級。

同時,光伏板塊持續走弱,中信博、陽光電源、通威股份、錦浪科技等跌超7%。

此前2月初,長江證券研報稱,2月2日隆基股份發布公告,公司同江蘇中能(保利協鑫)簽訂多晶硅料采購框架協議。根據協議,雙方2021年3月至2023年12月期間多晶硅料合作量不少于9.14萬噸,預估本合同總金額約73.28億元(不含稅)。本次框架協議不限定硅料種類,塊狀硅和顆粒硅均在框架范圍;近年來公司供應鏈前瞻性布局戰略明確,2019年下半年開始便陸續簽訂玻璃、邊框、硅料等長單,提前市場一年左右;當前公司硅片、電池、組件產能分別約85-90GW左右,33-35GW左右,45GW以上(含越南基地)。

綜上,長江證券繼續重點推薦隆基股份投資機會。預計2020-2022年公司分別實現歸母凈利潤84.6、117.5、152.3億元,EPS分別為2.24、3.12、4.04元,對應當前PE分別為49、35、27倍。

海通證券研報稱,根據公司半年報,20年上半年公司組件銷量6.58GW,同比增長106%;根據PVInfollink統計,20年隆基以超過20GW銷量站上組件出貨量第一的寶座;海通證券認為上述數據彰顯隆基20年在組件端全面發力,21年這一趨勢將有望延續,公司供應鏈管理能力在這一過程當中充分顯現。公司19年以來,發布多個重大采購合同公告,包括與福萊特、彩虹新能源、南玻集團等公司簽訂光伏玻璃采購合同,與新疆大全、亞洲硅業、新特能源等公司簽訂多晶硅采購合同;海通證券認為上述合同一方面彰顯公司在產業鏈中的影響力,另一方面也體現了公司對自身供應鏈安全的重視,供應鏈有望成為公司組件業務增長的重要保障。

關于盈利預測與投資評級,海通證券認為公司是國內單晶產品龍頭,技術+成本+品牌優勢明顯,硅片龍頭地位穩固,組件持續發力,長期成長空間可期;預計公司2020-2022年凈利潤分別為84.10、120.15、145.96億元,對應EPS分別為2.23、3.19、3.87元;參考同行業可比估值,按照2021年35-40倍PE,對應合理價值區間111.65-127.60元,給予“優于大市”評級。

0 條